前回書いた内容に追加です。

2025年度(令和7年)税制改正で今回は「大学生・専門学校生年代(その年の12月31日現在で19歳から23歳未満)の子を扶養している場合の控除」についてご紹介します。

今までは大学生・専門学校の子達のアルバイト収入などが給与収入で103万円以下の場合、63万円の控除が認めれらておりました。(子等と記載していくのが難しく感じてしまうかもしれませんので、一般的な場合を想定で子供と親で表記します)

それが、子供のアルバイト収入が150万円(所得で言うと85万円)以下であれば、親の所得税の計算上63万円の控除を受けることができます。103万円から150万円に増額となりました。

しかも、子供のアルバイト収入が150万円を超えても188万円までは段階的に63万円控除の金額が減っていき188万円を超えると親の所得控除が0円になります。今までの年収の壁というものはなくなります。

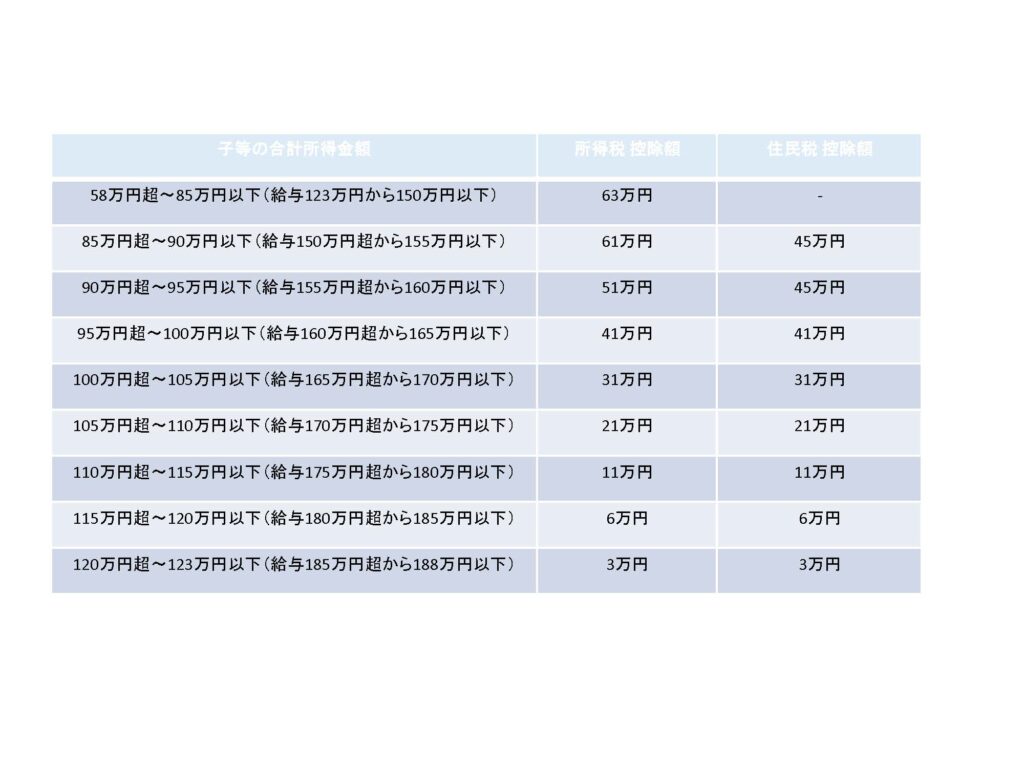

以下がまとめた表です。

150万円までは年間通してアルバイトできますので、従来より安心ですね。

今までは103万円までしかアルバイトができず、扶養している親にとってはこの控除が使えるか使えないで所得税の金額が変わりますので(しかも結構な額)、一気に控除額がなくなってしまうので壁となっていました。それが緩和され少なくても150万円までは働いても問題なく控除されます。

昨今の最低賃金のアップもあり従来の制度ではあっという間に超えてしまうという方もいたのではないでしょうか。150万円まで稼げるとなればだいぶ働けます。大学生の中には、奨学金を受けながらアルバイトしているケースもあるでしょうから、そういった背景の方々にもありがたい制度になってきているのでは無いでしょうか。

私も大学生の子を持つ親。アルバイトするのかまだ分かりませんが、とりあえず子供の収入はあまり気にしなくても良いのかなと。

仮に150万円を超えても控除額はゆるりと減っておりますし(5万円きざみの収入に応じて)壁という考えはそぐわない形となっております。

まとめ

今回は、所得税改正の中で、大学生年代の子等に係る新たな控除(特定親族特別控除)について書きました。ちょっと気になったのが配偶者控除と配偶者特別控除と微妙に金額が違うところ。金額間違えないようにしないといけませんね。