2023年10月1日よりインボイス制度が始まりましたが、1ヶ月ちょっと経過し疑問点も出てきたところで、丁度国税庁から「多く寄せられるご質問(令和5年11月13日更新)」内に回答が出ていたので、備忘録として書いておきます。

*東京駅が綺麗に撮れました

インボイス発行者からの請求書の不備

インボイスの登録を受けている先(ここでは分かりやすく適格請求書発行事業者ではなくしています)からの請求書で、登録番号の記載等はあるものの税率の記載が無いものがありました。

*インボイス請求書に記載する項目

- 発行事業者の氏名または名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜または税込)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

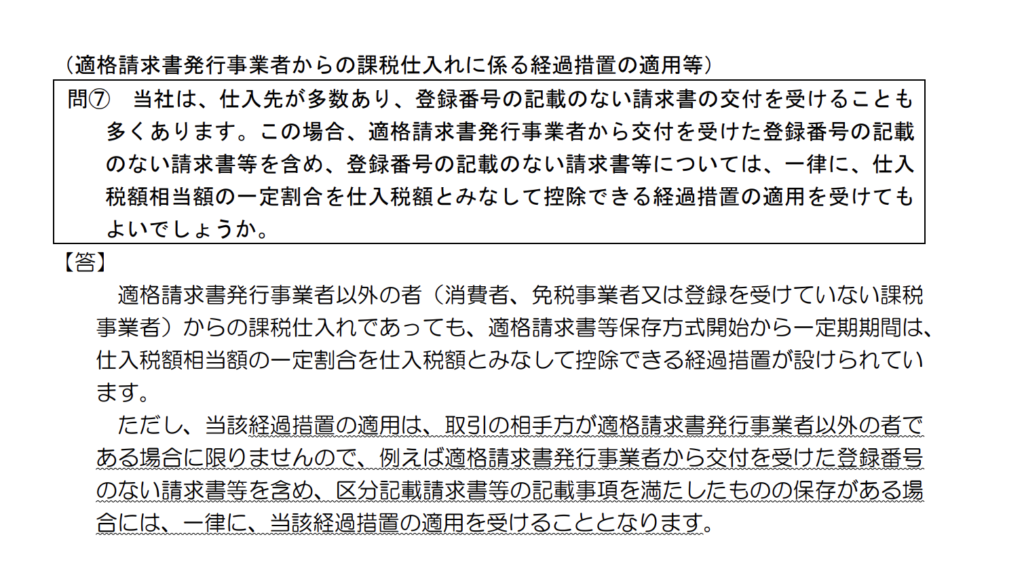

請求書には10%とか8%の適用税率の記載が必須となっているのですが、これが抜けてしまっている先がありました。請求書に不備があるので再発行を依頼しないと仕入税額控除の適用はできないのですが、どうしても再発行してくれない面倒な先があり。。。この場合に、免税事業者等から発行を受けた場合に適用される仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置(80%控除)が適用されるのかどうか曖昧だったのですが、今回の「多く寄せられるご質問(令和5年11月13日更新)」内にバッチリ答えが載っていました。

経過措置(80%控除)が適用される

結論としては適用できるとのことです。ただし区分記載請求書方式に従った請求書等の保存が必要になります。ここでまた区分記載請求書という難しい言葉が出てきましたが、これはインボイス制度の前、消費税率10%になった時に食品などが8%適用の軽減税率というものが誕生し、「軽減税率の対象品目である旨」と「税率ごとに区分して合計した対価の額(税込)」を記載した請求書等のことを指します。

*区分記載請求書に記載されるべき事項

- 発行者の氏名または名称

- 取引年月日

- 取引内容

- 取引金額

- 交付を受ける者の氏名または名称

- 軽減税率の対象品目である旨

- 税率ごとに区分して合計した対価の額(税込)

区分記載請求書に記載されるべき事項に税率の記載は載っていません。なので、経過措置(80%控除)が適用されることになります。

まとめ

はっきりして良かったです。他にも質問が多い項目が掲載されているので、熟読しておきます。

スリーグッドシングス

- ファミマ無料クーポンでキリン一番搾り500ml交換

- 休みの谷間で会社が空いていて席が広々使えた

- 同じく電車が空いていた