個人事業主の確定申告には、青色申告と白色申告の2つの方法があり、どちらかを選択することになります。青色申告で確定申告をするメリットについてまとめてみます(法人も同じように選択する必要がありますが、今回は個人事業主に絞っております)。

(写真は何もないと寂しいので、関係ありませんが新年なので縁起物として富士山の写真を)

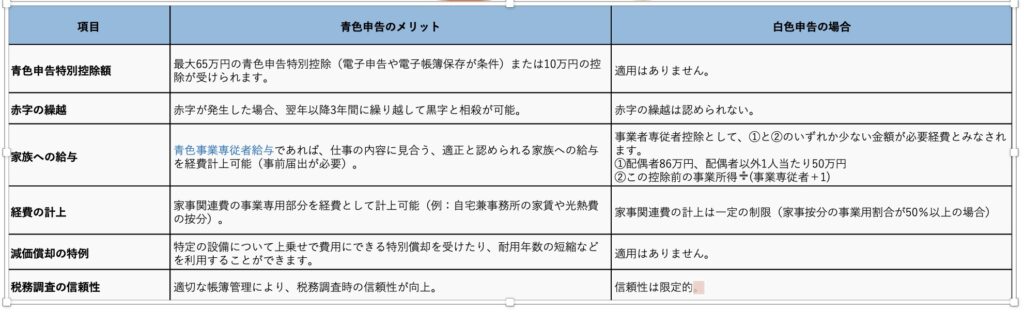

青色申告と白色申告のメリット対比表を作成してみました。こちらが青色申告で確定申告を行うメリットです。

特にメリットとなるのは、青色申告特別控除と家族への給与の部分になるでしょう。

以下の細かく記載しております。

青色申告特別控除

青色申告特別控除は、青色申告を行う個人事業主や不動産所得者などが利用できる所得控除で、一定の条件を満たすと最大65万円または55万円を所得から控除できます。

以下に詳しく記載しておきます。

「控除額の種類と条件」

(1) 65万円控除

最大65万円の控除を受けるためには、以下の条件を満たす必要があります。

- 事業所得または不動産所得があること(給与所得や譲渡所得のみの場合は対象外)

- 複式簿記による帳簿作成

- e-Taxで電子申告を行うか、電子帳簿保存を行っていること

※e-Taxで電子申告を行うか、電子帳簿保存を行っていなくても55万円の控除は受けられます.

(2)10万円控除

以下の条件の場合は、10万円の控除を受けられます。

- 単式簿記(簡易帳簿)による記帳であること。

- 貸借対照表の作成がない場合。

10万円控除は不動産所得で事業規模で無い場合が多いです。

事業規模であれば65万円(55万円)控除を適用することもできます。

65万円(55万円)控除を受けるためには複式簿記を使った会計帳簿の作成が義務付けられておりますが、会計ソフトを使用すれば作ることはできます。難しい場合は税理士に相談すれば適切な作成方法を教えてくれるでしょう。多少費用はかかっても65万円の控除が受けられるのは大きいです。

家族への給与(青色事業専従者給与)

もう一つ大きいのが青色事業専従者給与です。仕事の内容に見合う金額であれば全額必要経費にすることができます。

「控除を受けるための要件」

- 青色専業専従者給与に関する届出書を制度を利用する年の3月15日までに税務署に提出すること

(新たに事業を開始した場合や、新たに専従者がいることになった場合には、その日から2ヶ月以内) - 個人事業主を生計を共にする配偶者または15歳以上のその他の親族に対する給与であること

- 1年のうちに6ヶ月を超える期間、個人事業主の事業に専従している人であること

(事業を開始した場合等には事業に従事することができる期間の2分の1を超える期間) - 仕事の内容に見合う適正と認めれらる金額を対価として支払っていること

これらの条件がそろえば家族に対する給与を全額経費計上できますので大きいです。白色申告よりも経費にできる金額が増えますので、ここでも青色申告のメリット享受することができます。

仕事の内容に見合う適正と認めれらる金額とか6ヶ月を超える期間ということころが曖昧な表現となっているので判断するのが難しいかもしれません。この辺りは顧問税理士や税務署に相談して決めた方が良いかと思います。

青色申告を選択するには

これらのメリットを受けるためには青色申告承認申請書を、青色申告を適用しようとする年の3月15日までに納税地の税務署長に提出する必要があります(年の途中で開業し、その年から青色申告を選択したい場合には、開業の日から2ヶ月以内となります)

この場合は申請となりますので、税務署から許可の連絡があるわけではありません。届出の場合は税務署から許可の連絡があります。申請書に問題があった場合のみその年の12月までに連絡があります。なので、一般的には申請すれば適用を受けることができます。

手続きはそんなに難しくはありません。あとは会計帳簿を複式簿記形式で会計ソフトを使って入力していけば適用できますのでありがたい制度です。

まとめ

今回は青色申告のメリットについて書きました。

青色申告特別控除と青色専従者給与について詳しく書きましたが、場合によっては赤字が出ている場合には繰越控除もありがたい制度になります。また、表には書いておりませんが、青色申告の場合、赤字が出た場合に前年度の所得に対する税額から還付を受けること(純損失の繰戻)も受けることができます。

白色申告で作成している方、既に2024年(令和6年)の確定申告では選択はできませんが、次年度に青色申告の適用を受けたい場合には、ぜひ今回提出する確定申告と一緒に申請書も作成してみてください!