2025年度(令和7年度)改正では、所得税の改正が色々行われます。

その中で、自分自身での整理も含め基礎控除と基礎控除の特例、給与所得控除の控除額等の引上げについてまとめてみました。

写真は記事と全く関係ないですが税金のお話しばかりだとつまらないので、、、

先日桜を見に行った時のものです。

基礎控除の改正

まずは基礎控除の改正です。基礎控除とは、すべての納税者が所得税を計算する際に一律で差し引くことができる控除のことを指し、給与所得者・事業所得者を問わず幅広く適用されます。今回の改正では、基礎控除額が従来より一律10万円引き上げられ48万円が58万円になりました。

中・低所得層の税負担を軽減するための恒久措置です

高所得者は除外となるようで所得2,400万円超からは段階的に少なくなり、2,500円超からは基礎控除はありません。

基礎控除の特例

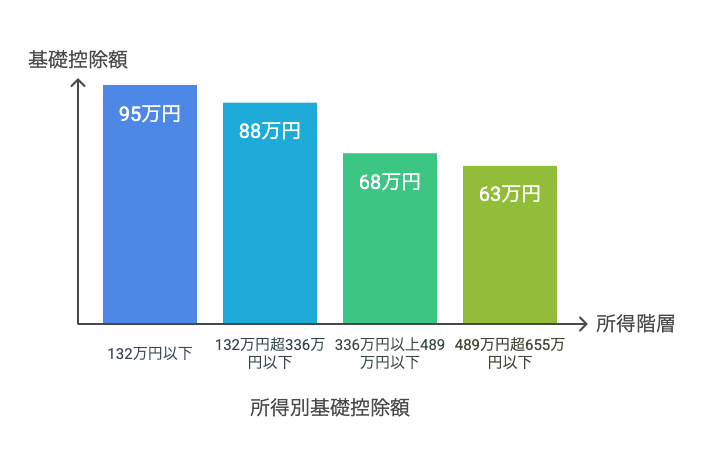

さらに、所得に応じて基礎控除の額を加算する「基礎控除の特例」が創設されました。

基礎控除に以下の金額がプラスされます。

合計所得金額

「①132万円以下」では、基礎控除額58万円(※)に37万円を加算して95万円

「②132万円超336万円以下」は(※)に30万円加算で88万円

「③336万円超489万円以下」は(※)に10万円加算で68万円

「④489万円超655万円以下」では(※)に5万円加算で63万円

基礎控除と合わせた控除額になります。

段階的に控除が上乗せされるようです。

尚、①の上乗せは恒久的な措置で、②③④の上乗せは令和7年分及び令和8年分の措置となっています。

給与所得控除

給与所得控除も10万円プラスされます。

給与所得控除では、最低保障額を今までの55万円から10万円引き上げ65万円となります。

その結果、給与等収入が190万円以下まで65万円の控除額となります。

尚、最低保証額が変更となるだけで、給与等の収入金額が190万円超の方は変更ありません。

まとめ

上記の改正はいずれも2025年(令和7年分)以後の所得税に適用されます。ただ、2025年(令和7年)の毎月の給与等に係る源泉徴収事務は、改正前の2025年の給与所得の源泉徴収税額表等を使って行い、給与所得の源泉徴収税額表等の改正は、2026年(令和8年)1月1日以後の給与等に適用となります。従って2025年分について給与所得者の場合は原則年末調整で改正制度が適用されます。

基礎控除の58万円、基礎控除の特例37万円、給与所得控除65万円の合計160万円が所得税の課税最低限となります。つまり、給与等収入が160万円までは所得税がかからないことになります。

以下は、基礎控除の特例の創設について(自民党)から抜粋したものです。

項目が分かれいて理解するのに時間がかかるので、とりあえずまとめてみました。減税の効果は多少あるようですね。