ホーム

-

善光寺「お戒壇巡り」

先日、長野で行われた研修に参加した帰り道、せっかく長野まで来たのだからと、以前から一度は訪れたいと思っていた「善光寺」に立ち寄りました。

「一生に一度は善光寺詣り」と言われるほど全国的に有名なお寺ですが、実際に足を運んでみると、その荘厳さと歴史の深さに心を打たれました。善光寺の歴史

善光寺は、長野県長野市にある無宗派のお寺で、誰でも参拝できる開かれた存在です。駅からはバスで10分程度。2kmぐらいでしたので歩いてでも行けますし、ジョギングでもすればすぐ着くような距離です。

創建は7世紀とされており、天台宗と浄土宗が共同で管理している珍しい形式でもあります。ご本尊は「一光三尊阿弥陀如来」と呼ばれる仏像で、日本に仏教が伝わった時に百済から渡来したとされる、日本最古の仏像の一つです。そのご本尊は「絶対秘仏」として一般には公開されていませんが、7年に一度「御開帳」と呼ばれる大行事があり、そのときだけ分身である「前立本尊」が公開され、多くの人々が訪れます。

善光寺本堂は国宝にも指定されており、その堂々とした佇まいは、見る者の心を自然と正してくれるような雰囲気があります。

他のお寺では経験できない、お戒壇巡り(おかいだんめぐり)

善光寺を訪れた目的のひとつが「お戒壇巡り(おかいだんめぐり)」の体験でした。

お戒壇巡りとは、本堂の床下にある真っ暗な通路を、壁づたいに手探りで進みながら、「極楽の錠前」と呼ばれる金具を探り当てるという体験です。

途中前が見えない中で手すりだけを頼りに進むのは、普段の生活では経験できません。正直前後ろに人がいたので、気配や声が聞こえてはいたのですが、完全に一人だったら不安になるのではというぐらい真っ暗でした。目が慣れるとうこともなく周りが全く見えず、錠前にたどり着くのも結構かかり想像以上に怖さがありました。

完全な暗闇の中、視界は一切きかず、本当に自分の感覚だけが頼りになります。方向感覚もなくなりそうな中で、ただ手すりを信じて進んでいくしかないという感覚がありました。そして、ようやく錠前に触れた瞬間、何とも言えない安心感に包まれました。その体験が、ふと自分の仕事と重なるところも

私は、税理士として独立し、自分の事務所を立ち上げました。

開業当初は、右も左もわからず、まさに暗闇の中を進んでいるような感覚で、どういう関与先をターゲットにするか、どうやって関与先を増やすか、顧問料はいくらに設定すべきか、何ひとつとして明確な正解があるわけではありません。不安の中で、ただ一つ一つの業務に誠実に向き合い、相談に乗り、資料を揃え記帳して、決算作成し申告をこなし、少しずつ信頼を積み上げていきました。最初は小さな「ありがとう」の言葉や、ご紹介でのご縁が、まるでお戒壇巡りの中で錠前に触れたような喜びに感じられたことを覚えています。

見えない中でも前に進むことで、少しずつ自分なりのやり方や方針が形になり、いまではまだこんなものでは満足できませんが、手応えを持って仕事ができるようになりました。

お戒壇巡りで感じたのは、「見えなくても、信じて進めば、必ず道はある」ということでした。

暗闇の中で怖くなったり、不安になったりしても、立ち止まらずに手探りで歩き続ければ、やがて確かな何かに触れることができる。それは、独立開業した自分のこれまでの歩みそのものだったように思います。

善光寺という古くから人々の信仰を集めてきた場所で、こんな気づきが得られるとは思ってもみませんでしたが、静かな感動とともに、これからの仕事への新たなエネルギーをもらった気がします。

まとめ

今回は、長野に行った時に訪れた善光寺での経験について書きました。

新たな気づきはどこにでもあります。貴重な体験でしたし自分自身を見つめ直すきっかけにもなりました。不安な気持ちを抱えることも少なくないのですが、真っ暗な中を進む体験と重なり、「見えないからといって、一歩一歩進めば進めないわけではなく必ず答えはある」と感じました。

暗闇の奥で「極楽の錠前」を見つけた瞬間、ふっと心が軽くなり、前に進む勇気をもらえたような気がしました。良い見学だったと思います。

善光寺をあとにし、長野駅から帰る途中、駅の中のお店で名物の「ソースカツ丼」を食べました。想像以上のボリュームで、丼からはみ出すほどのカツがご飯の上にのっていて驚きました

衣に甘辛いソースが染み込み、見た目に反してしつこくもなく美味しく完食できました。長野といえばお蕎麦の印象が強かったのですが、このソースカツ丼もまた印象に残る一品でした。

善光寺の静けさと、お戒壇巡りで感じた仕事とのつながり、そして帰りに食べたソースカツ丼の満足感――心もお腹も満たされる素晴らしい研修の締めくくりとなりました。

またこうした「気づきのある旅」を続けていきたいと思います。

-

ゴールデンウィークにキャンプ

昨年の同じ 5 月 5 日〜6 日に訪れて以来、ちょうど 1 年ぶりに 栃木県鹿沼市・出会いの森オートキャンプ場 へ行ってきました。

昨年の記事は下記にまとめていますので、あわせてご覧ください。

安いし綺麗で良いキャンプ場です

予約は取っておらず、直前にキャンプ場に電話したのですが幸い空いてました。直前キャンセルが結構あるようで、あえて事前に予約取らなくても大丈夫な感じでした。コロナ禍も終わってキャンプブームも少し終わった感もあるのかもしれません。

キャンプ場は変わらず綺麗です。サイト代は電源無しサイトで5,700円。1年前が4,700円でしたので若干値上げされたようです。どこも値上げされてますしこれは仕方が無いです。それでも物価高の中これだけしか料金発生しないので安いです。この料金で綺麗な設備を維持しているのですから文句は言えません。今回も充実した日を過ごせました。

炊事棟・トイレともに 管理が行き届き常に清潔です。さらに温水が出るのは春・秋キャンプで嬉しいことです。

近くの施設も充実

精肉店が近くにあり美味しいお肉が比較的安価で手に入ります。今回は写真撮り忘れましたが、ホルモンが最高に美味しかったです。行ったお店は、鹿沼市にある鹿野精肉店というところです。キャンプ場からも近くておすすめです。他にも牛タンやカルビ、ハラミも購入しました。

野菜類は、市内に農産物直売所がありますので、そちらで美味しい新鮮なものを購入することができました。行ったのはあぜみちというお店(鹿沼店)。野菜も良かったですが、店内にあったコッペパン専門店も美味しかったです。

また、お風呂はキャンプ場内にシャワーがありますし、徒歩圏内に福祉センターがあり温泉に入れます。大人400円で入れますのでこちらも安いです。

さらに、夜はしっかり見回りもしてくれているようなので、周りのサイトで大騒ぎということもありません。基本静かです。今回も夜は周りの声も聞こえず快適でした。他のキャンプ場だと周りのことを考えず夜遅くまで騒いでいるグループがいたり、消灯時間が決まっているにひそひそずっと話している声が聞こえたりルールを守らない方がいることもあるのですが、ここはそういう迷惑な方とは今まで遭遇したことがありません。

2日目には、あいにくの雨でしたが、同じく敷地内にいちご狩りができる場所があり、思う存分いちごを食べました。45分の時間内でしたが3往復ぐらいできました。こちらでは、とちあいかととちおとめの食べ比べができます。

ビタミン C をしっかりチャージしました。

苺ハウスは屋根付きなので雨でも安心です。

立場が違うと過ごし方も違う

1年前と同じ場所に行ったのですが、自分の環境が雇われの身と独立開業と全く違っており、キャンプ場での過ごし方が違った感覚でした。1年前はもう退職は決まっていたのですが、それでも自分の意思ではうまくいかないことが結構あり思い悩んでいました。今は少なくてもそれはありません。自分の意思で全てを決めることができますのでストレスを感じることが少ないです。また、自分の都合で仕事してますので、今回はキャンプ場内でもメール返したり仕事してました。1年前では考えられないです。税務関連の本も読みましたし、キャンプ場内でも仕事は可能な気がしました。

1年前までは仕事を忘れにキャンプ場にきてましたが、今回は仕事のことを考えながらキャンプをしていました。どちらが良いのか人それぞれですが、今は好きな仕事をしていますので、キャンプ中に仕事のことを考えても全く苦になりません。

いつかソロキャンでも平日しながら仕事してみようかと計画も思いつきました。

まとめ

キャンプブームが一段落した今だからこその快適さや、新たな気づきがありました。

「安いのに快適」「静かな環境」「食も遊びも充実」――この 3 つを同時に満たすキャンプ場は貴重です。これからも機会あれば利用したいですし、平日に行ってみるのもアリかと思いました。

キャンプビギナーの方でも安心して行ける場所ですので、キャンプやったことなくて興味ある方はまずはじめに行ってみるのも良いかもしれません!

-

外部委託を受けることについて

開業した当初は、他事務所から「業務委託(外部委託)を受けませんか?」というお声がけをいただく場面が少なくありません。私もその依頼を受け外部委託もどんどん受けて仕事をしていました。

開業してある程度経過していますが、徐々に落ち着きがでてきた自分の事務所運営で現状の外部委託状況記録しておきたいと思います。

載せる写真が無くて、、全く記事に関係ありませんが愛犬の写真を 独立当初に書いたブログはこちら。

現状も業務委託は受けている〜ただし常駐することはほとんどなし

現状も業務委託は受けています。ただし、委託元の事務所で勤務することはほとんどありません。常駐していることは無く基本リモートでの対応です。なので働いている間は自分のペースで仕事ができています。記帳ソフトやクラウドストレージを共有し、データはオンラインで授受しています。

自分としてはオンラインで対応できることが非常にメリット高いです。移動するには時間がかかりますし、紙受領ですと保管に場所が必要です。税理士法人からの業務委託の場合は、移動時間も委託を受けている時間と考えて収益状況確認しないと割に合わない気がしていますので、オンラインはありがたいです。

内容は、ほとんどが記帳代行も含めた内容。記帳代行から担当して、決算組んで申告書作成もしています。やっていることは自分の直関与先と変わりません。

記帳から申告書提出まで一気通貫で対応していますので、実質は自分の関与先と変わりません。

勉強になる

外部委託で受けていると、やはり勉強になります。

まずは、会計ソフトの使用方法が学べるところ。現在直で契約している会計ソフト以外のソフトを使いますが、使用方法がそれぞれくせがあって違います。最初は使用するのに慣れるまで時間がかかりますが、慣れれば問題ないですし、いろいろな会計ソフトが使えるのはメリットとなります。

TKCのソフトは元々使えますが、それ以外にJDL、弥生、PCA、マネーフォワードなど他のソフトも問題無く使用できるようになりました。申告ソフトも達人を使うことが増えましたが、こちらも使用しながら楽に申告できるようになりました。

あとは、会計事務所特有の処理というか、勉強しても載っていない、AIに聞いても教えてくれない(分からない)ような、いわゆる暗黙知の部分を知ることができます。処理方法で目から鱗が落ちるような内容が結構ありました。こういうのは非常に勉強になります。ベテラン税理士の帳票設計、月次レビューの勘所など、書籍に載らない実務ノウハウが吸収できます。

また、業界の中で経験の豊富な大先生もいらっしゃいますので、自分の直担当先で不明点等あった時に聞くことができるのもメリットです。

結果として、直関与先にも高品質なサービスを還元できるようになります。

優先するのは自分の直関与先

とはいうものの優先するのは自分の直関与先になります。

直関与先様に影響を与えることがないよう、外部委託の稼働時間の上限を週全体の25〜30%までを上限にするよう意識しています。また、繁忙期は受託範囲を絞り、1〜3月の確定申告期は限定受託しています。さらにスケジュールが競合する場合は直関与先を最優先し、依頼元にも事前に合意を取り、スケジュール調整をしっかり行うようにしています。

双方バランスをとりながら、自分のスキルアップを図っていきたいと思っています。

いずれは直契約先のみするのが目標ですが、そうなった後でも今の委託先とは良好な関係を継続し、何かあれば聞ける関係を構築していきたいです。

業務委託先で経験したことは、直顧問先にも大変役立っており、これは今後契約する先にも大いに活かされることだと考えています。しかも、会計事務所の社員で経験することに対する時間の長さよりも、圧倒的に短時間で経験でき自分の血潮になるのではと。

まとめ

今回は、外部委託受けることについて書きました。外部委託は下請けではなく、自分の専門性を拡張し、視座を高めるための場所になるのではと考えてます。なるべくオンライン完結で時間とコストを最小化して、多様な会計ソフト・業界に触れ、実務スキルを加速させることができます。

それでも 最優先は直関与先ですので、 稼働上限と繁忙期制限で今後もバランスを取りながら、外部委託で得た知見を“自事務所の価値”へと還元し続けていきます。

-

体調不良から考える働き方

4月は調子を壊してしまった日がありました。

趣味であるランニングは、毎月150km以上は走ることを目標にしているのですが、その目標を達することもできず。。。4月を振り返ってみます。

4月の月間走行距離

4月は、107kmのランニング距離。月中に体調崩してしまい走ることができ日がありました。風邪気味というか咳がでてしまい。咳がでている時に無理して走ると今までの経験上体調悪化するのがわかっているので走ることはやめました。

1回あたりの距離も10kmを超えたのはわずか2回。ほとんど走ることができませんでした。継続して走ることの難しさを感じた1ヶ月でした。

日頃の体調管理は重要

独立していると特にですが、体調管理は重要です。体調が悪くなってしまうとランニングができなくなってしまうのはもちろんですが、それよりも仕事に諸に影響が出ます。勤務している時は、体調悪くて休んでも他に代わりにやってくれる人がいますが、一人でやってますとそれはできません。体調悪くても仕事することはできますがやはり効率が落ちます。

予防するには、まずは悪いウイルスをもらわないことが一番です。そのためには、不必要な人混みをなるべく避けるのが一番良いのかと。どうしても人混みに行く時はマスクをするなどして予防していかないといけないかなと思います。とはいっても100%実現するのは難しいのですが。

大好きな野球観戦は人混みであっても仕方ありません 無理やりな予定はいれないように

体調を壊した時は、仕事の量は少なかった(というかほとんど仕事が無かった。。)ので幸いでした。

外出があっても満員電車に被る朝になるべく都内方面には予定を入れたりしないとか、何もしない時間を作っておくとか、スケジュールを詰め込みすぎないようにしています。突発的に入る予定もあるので。

そういった予定組も、独立して時が経つとわかってくることがあります。独立当初はなんでもかんでも誘われれば行くようにしていましたが、徐々にそのへんも見極めて大事でないものはわざわざ参加しなくても良いのはって思うのもできてきております。

独立したからには稼がなくてはっと思うところもあるのですが、それ以上に予定詰め込みすぎたり、仕事時間が増えてしまったり、あとは勤務時代からも苦手だった満員電車に乗るとかまでして稼ぎたいとは思えず。せっかく独立しそれなりのリスクを抱えているので、せめて自由が働き方だけは死守していきたいとかんがえております。

独立していると平日に動けるのは良いところです。その代わりに休日に仕事をしていますが。

人と違う動きをしていくことができるのも独立のよいところです。まとめ

今回は、4月のランニング距離が減ってしまった原因の体調不良から仕事の仕方について書きました。ランニングは走りすぎてしまうと疲れますし、嫌になってしまうこともあります。仕事も同様な気がします。時には働き詰めな場合も必要なのですが、ある程度ゆとりを持ったスケジュール感で仕事をしていきたいです。

-

仕事のオンとオフについて考える

独立してから1日休むというのがほとんどありません。土日や祝日でも何かしら仕事関係のことをしてしまっています。休まないと体を壊すとか精神的にまいってしまうとか言われることがありますが、今のところそういったことはなく健康に過ごせています。

仕事モードに入ること、すなわち「オンになる」のは大変だと言われます。

たしかに、だらだらとオフの状態で過ごしていると、いきなりシャキッと切り替えて、必要な行動を取るのは簡単ではありません。逆にオフからオンになるというのも大変です。日曜日の夜の憂鬱とかよく言われてますね。

今回は仕事の「オンとオフの切り替え」について考えてみたいと思います。

仕事中にこういった景色の良いところもいくことができます。 そもそも平日に長い時間仕事しないようにしている

休日も仕事してしまうというのは、当然ながら平日だけで仕事が終わらないからというのが一番の理由です。業務量が多いわけではないのですが、無理に平日に詰め込まないようにしています。

サラリーマン時代、特に20代のころは平日残業が当たり前で毎日朝6時台に家をでて帰りも夜11時ごろというような生活をしていました。この頃は肉体的にも精神的にも辛かったです。おそらく社会人生活でもこの頃が一番辛かったかもしれません。子供も生まれたばかりで手がかかる(病気や夜泣き)、営業だったのでノルマへの詰め、1日30件以上かかってくる携帯電話の対応、今になればよくここまでやれたなぁと思ってます。当時の同僚とも今話すると、「あの時ほど辛いことは無かったよね」と話しています。

当時の経験からの反省として長時間労働は絶対しないと決めました。その後転職した会社から今に至るまで1日の中での長時間労働というのはしないようにしています(今回の確定申告業務では久々に長時間労働をしてしまい疲弊しましたが)

1日の中での長時間労働は体を壊してしまう可能性が高いでしょう。

平日のほうが空いていてできることが多い

休日に混むような場所に行くのも疲れてしまうので、平日に行くようにしています。例えば髪を切りにいったり、マッサージ、ショッピングセンターでの買い物、スポーツジム、ゴルフ練習場なども休日に混む場所には平日に行くようにしています。空いている方が疲れません。ただし時間を使ってしまうので、そこで使ってしまった時間分を休日に補っています。

人群を避け、本来その場所が持っている簡潔な空気を活かして過ごすことができます。

これは、オフを操るように生きるのではなく、自分のペースで生き、オンもオフも流れに仰ける生き方の一端だと思います。このように休日よりお平日のほうが有効に使える場所については迷わず平日に行くようにしています。

オンオフの切り替えもエネルギーを使う

オンの時、私たちは集中しているし、目的に向かって進んでいます。

それを中断してオフへ移ろうとすると、頭や気持ちにギャップが生じて、気持ちの切り替えに大きなエネルギーを要します。オフからオンへの切り替えも大変です。月曜から仕事が始まる時の日曜日夜の憂鬱な気分は思い出したくありません。

今は日曜日の夜でもなんも感じません。

それであれば「切り替える必要はないのでは?」と。オンもオフも、実は自然に流れるようにすればいい。

オフだからといって全く気抜けしているわけでもなく、オンだからといって必死にならない。

「ゆるりとオン」と「ゆるりとオフ」を繰り返し、自分のリズムで生きる。

そういう形をめざしたほうが、ずっと楽に生きられるのではないでしょうか。さらに言うと、特に独立して仕事をしていると、仕事も生活も分けられないものとなります。

仕事のために気分を切り替えるという発想自体が、自然でなくなります。

仕事も生活も、自分のひとつの両面であり、どちらも自分の一部であると自然に受け流すことで、無理な切り替えのストレスを感じることも減っていくのです。旅行しながら仕事をするとかそんな生活習慣をしていきたいです。せっかく独立しているわけですから、他人から指図されることはありません。十分にこの生活を有効に使っていきたいです。

まとめ

今回は仕事のオンとオフの切り替えについて書きました。

独立しているメリットは自由に働けるところ。

そういった良いところを十分使って、今後の人生有意義に過ごしていきたいです。 -

所得税改正②:大学生年代の子等に係る新たな控除(特定親族特別控除)

前回書いた内容に追加です。

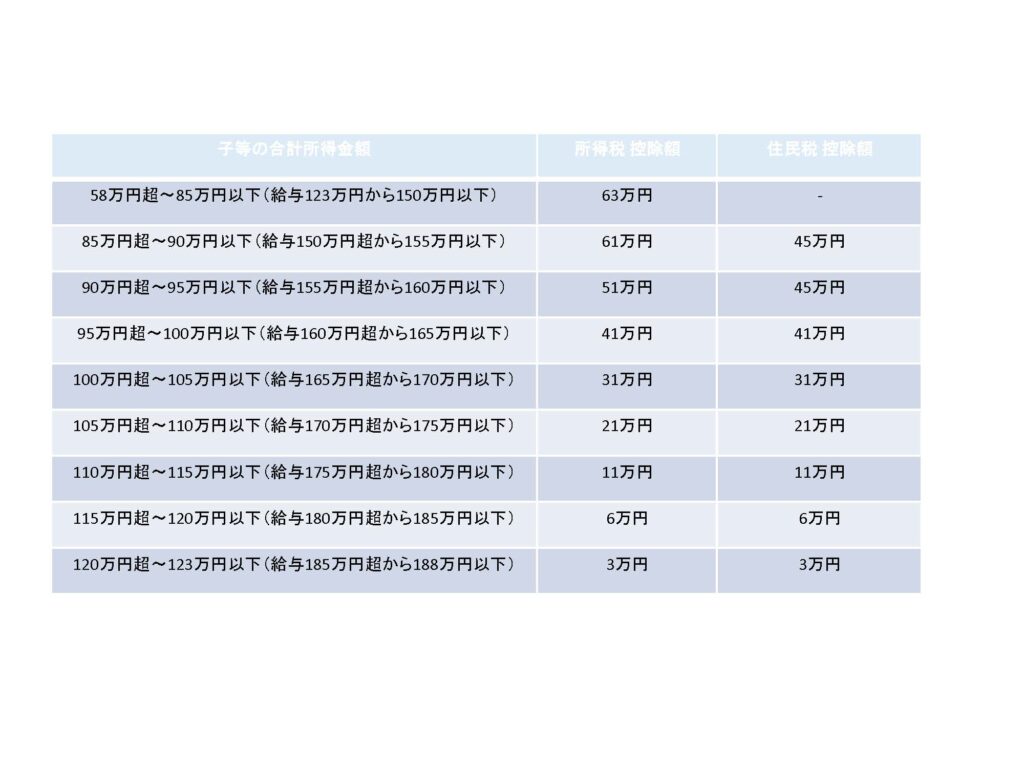

2025年度(令和7年)税制改正で今回は「大学生・専門学校生年代(その年の12月31日現在で19歳から23歳未満)の子を扶養している場合の控除」についてご紹介します。

今までは大学生・専門学校の子達のアルバイト収入などが給与収入で103万円以下の場合、63万円の控除が認めれらておりました。(子等と記載していくのが難しく感じてしまうかもしれませんので、一般的な場合を想定で子供と親で表記します)

それが、子供のアルバイト収入が150万円(所得で言うと85万円)以下であれば、親の所得税の計算上63万円の控除を受けることができます。103万円から150万円に増額となりました。

しかも、子供のアルバイト収入が150万円を超えても188万円までは段階的に63万円控除の金額が減っていき188万円を超えると親の所得控除が0円になります。今までの年収の壁というものはなくなります。

以下がまとめた表です。

150万円までは年間通してアルバイトできますので、従来より安心ですね。

今までは103万円までしかアルバイトができず、扶養している親にとってはこの控除が使えるか使えないで所得税の金額が変わりますので(しかも結構な額)、一気に控除額がなくなってしまうので壁となっていました。それが緩和され少なくても150万円までは働いても問題なく控除されます。

昨今の最低賃金のアップもあり従来の制度ではあっという間に超えてしまうという方もいたのではないでしょうか。150万円まで稼げるとなればだいぶ働けます。大学生の中には、奨学金を受けながらアルバイトしているケースもあるでしょうから、そういった背景の方々にもありがたい制度になってきているのでは無いでしょうか。

私も大学生の子を持つ親。アルバイトするのかまだ分かりませんが、とりあえず子供の収入はあまり気にしなくても良いのかなと。

仮に150万円を超えても控除額はゆるりと減っておりますし(5万円きざみの収入に応じて)壁という考えはそぐわない形となっております。

まとめ

今回は、所得税改正の中で、大学生年代の子等に係る新たな控除(特定親族特別控除)について書きました。ちょっと気になったのが配偶者控除と配偶者特別控除と微妙に金額が違うところ。金額間違えないようにしないといけませんね。

-

所得税改正①:基礎控除、基礎控除特例、給与所得控除について

2025年度(令和7年度)改正では、所得税の改正が色々行われます。

その中で、自分自身での整理も含め基礎控除と基礎控除の特例、給与所得控除の控除額等の引上げについてまとめてみました。写真は記事と全く関係ないですが税金のお話しばかりだとつまらないので、、、

先日桜を見に行った時のものです。

基礎控除の改正

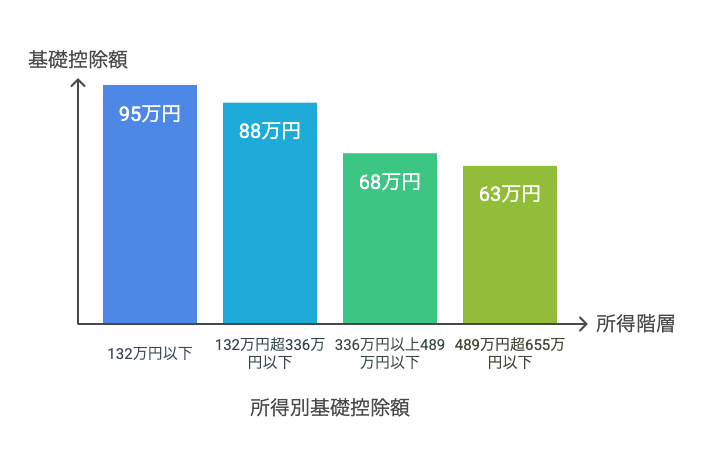

まずは基礎控除の改正です。基礎控除とは、すべての納税者が所得税を計算する際に一律で差し引くことができる控除のことを指し、給与所得者・事業所得者を問わず幅広く適用されます。今回の改正では、基礎控除額が従来より一律10万円引き上げられ48万円が58万円になりました。

基礎控除は一律10万円引き上げ(所得2,500万円超を除く)。

中・低所得層の税負担を軽減するための恒久措置です高所得者は除外となるようで所得2,400万円超からは段階的に少なくなり、2,500円超からは基礎控除はありません。

基礎控除の特例

さらに、所得に応じて基礎控除の額を加算する「基礎控除の特例」が創設されました。

基礎控除に以下の金額がプラスされます。合計所得金額

「①132万円以下」では、基礎控除額58万円(※)に37万円を加算して95万円

「②132万円超336万円以下」は(※)に30万円加算で88万円

「③336万円超489万円以下」は(※)に10万円加算で68万円

「④489万円超655万円以下」では(※)に5万円加算で63万円

基礎控除と合わせた控除額になります。

段階的に控除が上乗せされるようです。

尚、①の上乗せは恒久的な措置で、②③④の上乗せは令和7年分及び令和8年分の措置となっています。給与所得控除

給与所得控除も10万円プラスされます。

給与所得控除では、最低保障額を今までの55万円から10万円引き上げ65万円となります。

その結果、給与等収入が190万円以下まで65万円の控除額となります。

尚、最低保証額が変更となるだけで、給与等の収入金額が190万円超の方は変更ありません。

まとめ

上記の改正はいずれも2025年(令和7年分)以後の所得税に適用されます。ただ、2025年(令和7年)の毎月の給与等に係る源泉徴収事務は、改正前の2025年の給与所得の源泉徴収税額表等を使って行い、給与所得の源泉徴収税額表等の改正は、2026年(令和8年)1月1日以後の給与等に適用となります。従って2025年分について給与所得者の場合は原則年末調整で改正制度が適用されます。

基礎控除の58万円、基礎控除の特例37万円、給与所得控除65万円の合計160万円が所得税の課税最低限となります。つまり、給与等収入が160万円までは所得税がかからないことになります。

以下は、基礎控除の特例の創設について(自民党)から抜粋したものです。項目が分かれいて理解するのに時間がかかるので、とりあえずまとめてみました。減税の効果は多少あるようですね。

-

PC交換

これまでメインで使用していたMacBook Air 13インチ(M2チップ、8GBメモリ)から、同じくMacBook Air(M4チップ、16GBメモリ)へと買い替えました。前回の購入は2023年で、約2年ぶりの更新となります。

日々の使用で処理速度の低下や、ソフトウェアのアップデートによるストレージ容量の減少を感じていたため、今回のタイミングでの買い替えは適切だったと考えています。

左が新しく購入したPCで、スカイブルーを選びました。見た目は大きく変わりませんが、光の加減で青みがかって見える点が気に入っています。右はこれまで使用していたPCで、サイズ感はほぼ同じです。

データ移管はクラウド活用で何の苦労もなし

PCにデータ保管は、情報漏洩にも繋がりますし、PCが故障した時に破損する可能性もあるしでリスクが大きいので全く使用しておりません。全てデータはクラウド上に保存(今はicloudとGoogleドライブを利用しております)しております。

クラウド上にデータ保存しておりますので、PC交換ではなんの苦労もありませんでした。アクセスする時にIDとパスワードを入れることがあるので、それさえ覚えていればあとは今まで使用していた状態と同じ状況で仕事ができました。

キーボード設定も、前PCのものを引き継いでくれますので楽です。辞書機能などもそのまま使えております。

新しいものを導入するのは定期的に必要

新しい機器やツールを導入することで得られるものは、処理速度や仕事のしやすさにつながるのみならず、他にもメリットがあります。

まず、新しいPCやアプリ、サービスに触れることで、最新のITトレンドにも触れることができ、感度もが高まります。標準的な使い方を自然に学べますし、セキュリティや業務効率に関する常識も身につきます。ずっと同じPC(スマホもそうでしょうか)を使っていると知識もアップデートできず時代に置いてかれてしまいます。定期的に最新ITには触れておきたいです。

また、新機能や新しいUI(操作画面)に慣れることで、応用力が高まります。たとえば、クラウド活用・音声入力・ショートカット操作などが自然に使えるようになっていきます。AIを利用するのも新機能にふれていかないと使えないでしょう。

時代遅れにならないように

周囲との情報格差を小さくするためにも、他の人が使っているものと同じ環境にし、業務でのすれ違いを減らし、情報共有をしやすくしておく必要があります。特に20代、30代など若い世代の関与先の方々と接していくには、デジタルでのコミュニケーションにも強くなっておく必要があります。

また、アップデートに強くなる「姿勢」が身につきますし、定期的に新しいものに触れていると、未知のものへの抵抗感がなくなり、変化を楽しめるようになります。結果として、学び続ける姿勢や柔軟な思考も身につきます。

アップデートも一人でできず、ソフトのインストールもできない、マニュアルも読めないなど同世代にもそういう人がいますが、、、自分はこうはなりたく無いと思ってしまいます。時代遅れにならないよう日々新しいものにふれていきたいです。

特に個人事業で仕事しておりますので、一人で解決できる知識は常に持っておかないといけませんね。

まとめ

今回は、PC交換によって得られるメリットについて書きました。税理士として作業をする上でITの知識は必須です。またセキュリティにも最新の注意を払わないといけません。こういったところで関与先に迷惑をかけるわけにはいきません。

むしろ付加価値として会計・税務の他IT関連の知識や体験を共有していける立場になっておかないと選ばれない税理士になってしまいます。

このあたりは今後も心がけていかないといけないと思っております。

-

感謝される喜び

仕事をしていて、人に感謝されると素直に嬉しいものです。

先日、あるお客様の相続税申告書を無事に完成し、お渡しすることができました。

そのとき、お客様からいただいた「本当に、ありがとうございました」という言葉に、胸がじんとしました。

お客様のところ位向かった時に撮影した桜。綺麗に咲いておりました 相続税の申告書では感謝が特別

なかなかそういうふうに思う瞬間って人生でも無いです。

日々税理士として申告書の作成を中心に業務を行っていますが、法人税申告書、所得税の確定申告、贈与税の申告書など、どれもひとつとして軽いものはなく、すべてが大切な業務です。

それぞれに関与先様の人生や背景があり、その責任の重さに変わりはありません。ですが、相続の業務は、少しだけ特別な感情がでます。それは、残されたご家族が大切な人を亡くしたという深い喪失のなかで手続きを進めなければならないからでしょう。単なる数字の計算や書類の作成にとどまらず、亡くなられた方の人生や、ご家族の想いを扱う、重要な任務です。

今回の相続の申告書は、相談会で相談業務に乗ったのがきっかけでご契約させていただきました。今まで面識もありませんしお互いどういう人間かわかりません。少しずつ信頼関係を築きながら申告書の作成に取り掛かりました。

相続に直面されたお客様の多くは、「何から手をつけたらいいのか分からない」「これで合っているのか不安」というような状態ですので、その不安を取り除けるように、安心できるよう寄り添っていくことが大切かと思っております。そのような信頼関係の構築が何より大事なのかなと。

そういったことを継続して安心していただくことができたことは、大変よかったことですし、こちらとしてもこの仕事に携わってよかったと思える瞬間でした。

それまでの経験ではあまり無かったこと

税理士開業前の仕事でそういうことがなかったのは事実です。それ自体を否定するつもりはなく、その時はその時でやりがいを見つけ日々業務に取り組んでおりました。達成感もありました。安定もしてましたし何も不安に感じることはありませんでした。

でも、人から感謝されるという点では、そこまでではなかったかなと。。。

他人の人生を左右するほどの仕事をしていたということは無かったです。やはり独立して直接自分が税理士として責任持って担当すると重みが違います。

感謝されることが新しいチャレンジを呼ぶ

人に感謝されるのは、やっぱり嬉しいものです。

特に、自分の仕事が誰かの支えになったと実感できるとき、それは何ものにも変え難いです。こうした感謝の言葉をいただけることは、相続に限った話ではありません。

法人税の申告で「ありがとう」と言われたときも、確定申告でお客様がホッとされたときも、同じように心が動きます。だからこそ、どの業務にも全力で取り組む、その姿勢が何より大切ですね。「ありがとう」と言っていただけるのはとても光栄なことです。

これからも、どんな申告であっても、ひとつひとつ真摯に、丁寧に取り組んでいきたい。

その積み重ねが、誰かの安心や信頼につながり、また私自身のやりがいにもなり新しい出会い仕事に繋がっていく。そんなふうに、日々を大切に仕事していけたらと思います。

まとめ

今回は相続税の申告書を作成しお客様にお渡しした時の気持ちについて書いてみました。

何のために仕事しているのか改めて考えると、今回書いたような気持ちが根底にあるからだと思っております。これからもこういった気持ちになれる(させてくれる)お客様と繋がりを持っていければ。

-

確定申告期間とマラソンの両立

3月17日(月)で確定申告期間が終了。2月から3月は税理士としては繁忙期と言われている確定申告期間。そんな2月から3月にかけて、京都マラソンおよび東京マラソンという二つのフルマラソンに出場いたしました。いずれも無事に完走は果たせたものの、過去のベストタイムであった3時間55分はもとより、4時間切りには届かず悔しさの残る結果となりました。

振り返れば、練習に充てられる時間が十分ではなかったことや、確定申告業務への不安がマラソンへの集中力を保つのが難しかったのが大きな要因であり、確定申告業務との両立の難しさを改めて痛感いたしました。

(そんな中、愛犬には癒されることが多かったです)

確定申告業務での初の経験

確定申告業務においては、顧問先の対応はもとより、とある組合の申告相談会および税理士会主催の電話相談(コールセンター)に初めて10日以上にわたって終日従事いたしました。これらの相談業務、とある組合での相談業務は申告書作成を1日にいくつも作成する必要があり間違いが許されるものではなく緊張感がありました。また、コールセンターでは、非常に多岐にわたる内容に対応する必要があり、電話での相談は相手の顔が見えない分、言葉の選び方や説明の明瞭さに一層の注意を払う必要がありました。

(コールセンターでは、定額減税や住宅ローン控除の問い合わせが特に多かったです。。。)一日を通して高い集中力を要する業務が続いたため、心身ともに疲労を感じる場面も多くありましたが、それでも相談者から感謝された瞬間には、大きなやりがいを得ることができました。税務の現場における実際の声に触れることで、貴重な経験となりました。

ただ、そんな日でも自分の顧問先や個人の確定申告の対応もあり、早朝や深夜に対応することもありました。睡眠が削られてしまう日々もあり疲れが取れない状態が続いてしまいました。

個人の確定申告では別のストレスも

個別の申告業務につきましては、おおむね順調に進めることができましたが、資料の提出がなかなか揃わず、作業の手が止まってしまうことも多く、もどかしさを感じる場面もありました。

また、今回は関与先によって複数の会計ソフトを併用したことにより、それぞれの操作性の違いを把握・記憶する必要があり、技術的なストレスが一層大きく感じられました。使い慣れたソフトであれば問題のない作業も、ソフトごとの仕様差によって作業効率が落ちてしまう場面が多々あり、関与先によって使用するソフトが異なることでの操作方法の確認と技術的な部分でもストレスを感じることがありました。結果、何度も会計ソフト会社のヘルプデスクに問い合わせて対応してもらうことがありました。

申告業務の中で、こうした「待ち時間」や「操作の壁」によって精神的な疲れが蓄積されていくのを実感いたしました。

こうした経験を踏まえ、今後は会計ソフトの種類を可能な限り統一し、業務の効率化を図ることが必要であると感じております。どのソフトを主軸とするかについては、操作性・導入のしやすさ・コストなどを考慮しながら、慎重に検討を進めていこうとおもっております。

マラソンの練習は止めることはなく継続

そのような中でも、日々のランニングを完全に手放すことはありませんでした。たとえ短い時間でも、朝や夜に走ることによって気持ちをリセットし、仕事の緊張から一時離れることができました。走るという行為が、私にとって心身のバランスを保つ大切な手段となっていたように思います。

マラソンと税務の仕事は、一見すると全く異なる世界に見えますが、実はどちらも「地道な積み重ね」が結果を生むという共通点があります。日々の入力や確認作業、細やかなやりとりの積み重ねが正確な申告へとつながるように、ランニングも一朝一夕では結果は出ず、コツコツと積み上げていく中で、完走や自己ベストといった成果に結びついていきます。

今回結果としてはタイム更新とはいかず悔しい結果となりましたが、それでも継続してレースにチャレンジできたことは今後の自信につながりますし、充実した日々を過ごす糧になります。

まとめ

世の中にはもっと多忙な中でも効率よく両立されている方々がいらっしゃいますし、私のような試みは特別なものではないかもしれません。それでも、自分自身にとっては、今回の経験が大きな意味を持ちました。限られた時間の中で全力を尽くし、悩みながらも走りきったこの一連の取り組みは、今後の自分の働き方や時間の使い方を見直す良いきっかけにもなりました。

来年以降も、マラソンへの挑戦は続けていきたいと考えております。走ることを通じて、心身を整え、自分を鍛えながら、より質の高い業務につなげていけるよう、今後も一歩一歩前に進んでまいります。

いまはキングダムにハマり漫画と映画を最初より読んでます。あとは読めなかった小説などの読書も。こういったことができている今が幸せに感じるのはそれまでの仕事があったからこそ。仕事を真摯に取り組んだ結果であり、これからも継続して行えるよう日々精進してまいります。